- Информация о материале

- Создано: 14 ноября 2014

Дела с состоянием медицины в России не просто грустные, но и еще и ухудшаются с каждым днем. Вот сейчас когда пишу эти строки, в Москве чуть ли не половину больниц ликвидируют. Разумеется с целью поышение качества обслуживания.

Ну не мне вам объяснять, если не дай бог, что-то действительно серьезное приключится, то пока будешь проходить адовы процедуры получения "высокотехнологичной медпомощи", а потому еще и в очереди за полученой медпомощью стоять - она может уже не потребоваться. А если успеешь достояться, то окажется, что бесплатная высокотехнологичная помощь на самом деле не совсем бесплатная, а если, честно - совсем не бесплатная. И объем может оказаться не тот, что может вас вылечить, даже если за деньги.

Есть счастливчики, которым везет. Но здоровье дело такое, что на везение надеяться, конечно надо, но вот ставку на него делать - вряд ли стоит.

Поэтому те, кто смотрить на вещи реально, сразу, как только узнают о диагнозе, требующем "высокотехнологичной медпомощи", стараются добыть денег на лечение за границей, потому что в большинстве случаев обладание нужной суммой - это считай - второе рождение. Многие диагнозы, которые в России равносильны смертному приговору, в цивилизованных странах означают "тяжелое хроническое заболевание".

Остается завидовать жителям цивилизованных стран, которые лечатся по страховке и сетовать, что мы не живем с тех цивилизованных странах и нам это не достуно.

А вы уверены, что недоступно?

Вы поверите мне, если я скажу, что житель России вполне может застраховаться в Европейской страховой компании и получать высокотехнологичное лечение в Европе по этой страховке?

Не верите? Тогда садитсь и слушайте.

Прежде всего - цена вопроса. Считается, что медицинская страховка на Западе - это очень дорого. Да - дорого, но это только если ваша страховка покрывает все и вся, начиная от соплей в носу и кончая бесплатной физиотерапией.

А вот если вы откажетесь от страхового покрытия всяких пустяков, вроде простуд и закрытых переломов, оставив под покрытием только сложные случаи, связанные с госпитализацией - вот тогда наоборот, выйдет очень дешево.

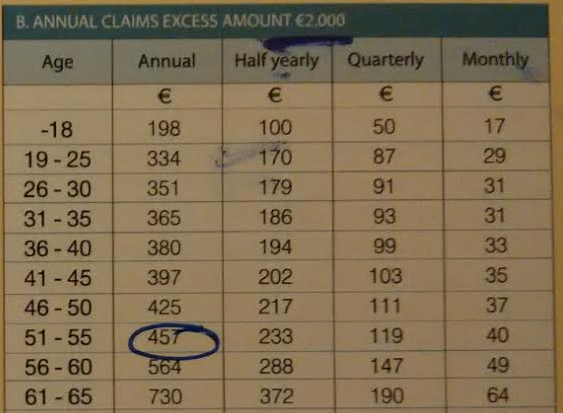

Вот, чтобы не быть голословным фотка из реального прайса страховой компании на Кипре.

Если вы соглашаетесь на франшизу в 2000 евро в год, то страховка для человека моего возраста обойдется вам менее 500 евро в год. Совсем ничего по российским меркам.

Что это означает? Вы платите сами за свои медицинские расходы до тех пор, пока ваш совокупный медицинский расход не достигнет 2000 евро, а дальше - за вас платит страховая. Иными словами - простуды, ушибы, мигрени - это за ваш счет. А все, что касается госпитализации - ляжет на плечи страховой.

А вам ведь именно это и надо.

Что вы получаете за эти деньги. Все медицинские и транспортные расходы, связанные с заболеванием, на сумму в 1 миллион евро.

За исключением:

- Гемоидиализа при отказе почек (но пересадку почки - оплатят).

- Ухода за парализованным больным на дому в случае инсульта (но сам инсульт будут лечить всеми возможными способами)

- Реабилитационных мероприятий после вылеченной онкологии.

- Косметологии, пластики и протезирования зубов.

Все остальное вам вылечат бесплатно. По всей Европе. Если нужного специалиста нет под рукой, вам его выовут из другой страны, или вас доставят к нему - бесплатно.

Возникает вопрос. А вот русский может так приехать туда и вот так застраховаться?

Да - запросто! Но есть неприятные нюансы, о которых мы поговорим.

Застраховаться - можно. А вот получить медиинскую помощь, можно только при некоторых ограничительных условиях.

Вот, например, в той страховой, чей прайс я уже привел - помощь вам оплатят, если вы провели за последний год в стране страхования не менее 90 дней. Но эта страховая - честная, время лечения включается в этот срок. Поэтому теорретически можно прилететь, лечиться 90 дней и получить оплату помощи. Но - лучше не рисковать, проблемы 100% возникнут уже на стадии согласования со страховой стоимости лечения.

Поэтому надо постараться заключить такой договор, в котором не было бы ограничений по срокам пребывания в стране. Если вы спросите у страховой в лоб, возможно ли это, вам твердо ответят: "Нет!" Но если не спрашивать в лоб, а пойти обходными путями, то окажется, что "Да".

Самый простой способ - идти не напряму в страховую, а к страховому брокеру, который очень заинтересован в том, чтобы продать вам страховку, но у которого при этом нет риска платить вам выплаты по вашей страховке. И который, зная все подковерные ходы и выходы, сделает все, чтобы заполучить клиента в вашем лице. Как минимум он прокосультирует вас бесплатно и с высокой вероятностью - сделает искомую страховку, чуть дороже конечно, но - чуть.

Можно обойтись и без брокера.

Например, практически любой банк на Западе имеет страховую лицензию, и сам предлагает своим клиентам полный набор страховых услуг. Если вы придете в банк с некой толикой денег и положите их на безотзывный депозит, то в качестве бонуса можете получить медицинскую страховку, которая будет привязана не к срокам пребывания в стране, а к срокам депозита. Положили на год - годовая страховка. Положили на 5 лет - пятилетняя.

А вот если вы берете в зарубежном банке кредит, то страховку вам могут приложить даже принудительно. И опять-таки, что важно, - это будет страховка без обязательного срока пребывания.

Скажете: "Мне не нужен кредит!"?

Ну так и верните его банку назад по истечение срока. Попадете на проценты, конечно, но они в западных банках небольшие - 2-5 годовых. Просто расценивайте эти проценты как очень небольшую доплату за возможность получить за рубежом нахаляву дорогостоящую медицинкую помощь.

Разумеется, здесь я описал только самый общий алгоритм действий, а на практике все будет зависеть от местной ситуации и вашей сноровки. Но я надеюсь, у вас хватит сноровки, когда речь идет о вашем здоровье.

Разумеется, страховка не покроет вам, как иностранцу, ни реабилитации ни дополнительного лечения (которое тоже может стоить даже дороже основного). Но она может сохранить вам саму жизнь - а это - главное.